株式会社稲村技研は、クライアントを中心としてITビジネスを展開し、社会に貢献する会社です。

式会社稲村技研TEL 0294-32-5997 FAX 0294-32-5998

フリーダイヤル TEL 0120-26-1802

〒316-0013 茨城県日立市千石町2丁目14番13号

クマタビル202号

フリーダイヤル TEL 0120-26-1802

〒316-0013 茨城県日立市千石町2丁目14番13号

クマタビル202号

扶養枠の範囲内で働くHEADLINE

主婦が、扶養枠の範囲内で仕事をする場合には、正しく税金の仕組みを理解しておく必要があります。

自分に合った働き方を選びましょう。

ここで紹介する内容は、夫がサラリーマンで、妻が扶養範囲内で仕事をする場合を例にとって説明します。

| 所得と税金 | 「106万円の壁」 |

| 健康保険・厚生年金保険 | 「160万円の壁」 |

| 103万円の壁 | パート収入の壁を必要としないかた |

| 2022年からの「配偶者控除」 | 所得税 |

| 配偶者控除額と配偶者特別控除額 | 住民税(所得割) |

| 配偶者控除及び配偶者特別控除に関する改正 | 配偶者控除・配偶者特別控除 |

| 年収130万円の壁は、社会保険料の壁 | 年収と社会保険 |

所得と税金

年収と税金の関係本人にかかる税金は,年収の額に応じて、配偶者の所得額からどう控除されるかが、変わってきます。

健康保険・厚生年金保険

パートタイマーの人が健康保険・厚生年金保険の被保険者となるか否かは、常用的使用関係にあるかどうかを労働日数・労働時間・就労形態・職務内容等を総合的に勘案して判断されます。そのひとつの目安となるのが、就労している人の労働日数・労働時間です。健康保険・厚生年金保険に関しては、次の条件をすべて満たす者はパートタイマー等であっても原則として、被保険者となります。

1.1日又は1週間の労働時間が正社員の概ね3/4以上であること。

2.1ヶ月の労働日数が正社員の概ね3/4以上であること。

すなわち、パートタイマー等の健康保険・厚生年金保険の適用・未適用は次の通りとなります。

| 1日当りの労働時間 | 1ヶ月当りの労働日数 | 適用・未適用 |

| 正社員の概ね3/4以上 | 正社員の概ね3/4以上 | 適用 |

| 正社員の概ね3/4以上 | 正社員の概ね3/4未満 | 未適用 |

| 正社員の概ね3/4未満 | 正社員の概ね3/4以上 | 未適用 |

| 正社員の概ね3/4未満 | 正社員の概ね3/4未満 | 未適用 |

※「2か月以内の雇用期間を定めて雇用される者は、上記1及び2の条件を満たしていても社会保険の適用除外者となります。従って、上記1及び2の条件を満たしているパートタイマー、アルバイト等であっても、契約期間が2か月以内に限定され更新がない場合は、社会保険の適用を除外されます。

※夫が社会保険に加入している場合、妻の年収が130万円未満だと夫の健康保険の被扶養者となることが出来ますが、パートの収入・労働時間により、妻の加入する健康保険・年金は次のように分類することが出来ます。

| 健康保険 | 年金関係 | |

| 労働時間・労働日数 ともに3/4以上 |

妻自身が健康保険に加入 | 妻自身が厚生年金保険に加入 |

| 労働時間3/4未満 かつ年収130万円未満 |

夫の健康保険の被扶養者 | 国民年金の第3号被保険者 |

| 労働時間3/4未満 かつ年収130万円以上 |

妻自身が国民健康保険に加入 | 妻自身が国民年金の第1号被保険者として加入 |

※「手取額が減る」「夫の配偶者手当がなくなる」というような理由で、社会保険の加入条件を満たしているにも関わらず、社会保険に加入しないことは出来ません。条件を満たせば、強制加入です。加入しない場合、事業主に罰則が課されます。

雇用保険 : 6箇月以下の懲役又は30万円以下の罰金

健康保険法 : 6月以下の懲役又は30万円以下の罰金

厚生年金保険法 : 6月以下の懲役又は20万円以下の罰金

103万円の壁

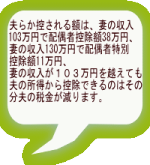

パート、アルバイト収入(給与収入)から給与所得控除額(会社員などの必要経費と言えます)を控除した額が給与所得です。年収162.5万円以下の場合の給与所得控除額は65万円、本人の基礎控除額38万円と合計すると控除額は103万円。つまり、パート、アルバイト収入が103万円以下の人は課税所得が0円になり所得税も0円となるのです。合せて、夫の所得から配偶者控除額38万円が控除され、その分夫の税金も減ると言う訳です。パート、アルバイト収入が130万円の場合と比較したのが次の表です。

収入103万円

|

2022年からの「配偶者控除」

これまでの「配偶者控除」の控除対象配偶者となる要件に、「世帯主の年間の合計所得金額が1,000万円(給与収入のみの場合、年収1,220万円)以下」いう項目が追加されました。また、控除額については、世帯主の合計所得金額及び控除対象配偶者の年齢により、次のように決まります。

| 配偶者控除 | 世帯主の合計所得(年収) | |||

| 900万円(1,120万円以下) | 950万円(1,170万円以下) | 1、000万円(1,220万円以下) | 1、000万円(1,220万円以下) | |

| 控除対象配偶者 | 38万円 | 26万円 | 13万円 | ー |

| 老人控除対象配偶者(70歳以上) | 48万円 | 32万円 | 16万円 | ー |

| 年収 | 本人(妻)に税金課税の有無 | 配偶者(夫)の所得から控除の有無 | ||

| 所得税 | 住民税(所得割) | 配偶者控除 | 配偶者特別控除(配偶者(夫)の年収が900万円以下の場合) | |

| 100万円以下 | × | × | ○ | × |

| 100万円を超え103万円未満 | × | ○ | ○ | × |

| 103万円 | × | ○ | ○ | ○(ゼロ)になる |

| 106万円 | ○ | ○ | ○ | ○ |

| 130万円 | ○ | ○ | ○ | ○ |

| 150万円 | ○ | ○ | ○ | ○ |

| 103万円を超え201万円未満 | ○ | ○ | ○ | ○ |

| 201万円以上 | ○ | ○ | × | × |

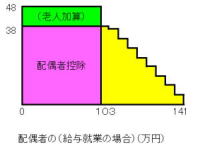

配偶者控除額と配偶者特別控除額

世帯主の合計所得(年収) 900万円(1,120万円以下)| 配偶者特別控除 | 配偶者特別控除 |

| 48万円(103万円)を超え95万円以下(150万円以下) | 38万円 |

| 95万円(150万円)を超え100万円以下(155万円以下) | 36万円 |

| 100万円(155万円)を超え105万円以下(160万円以下) | 31万円 |

| 105万円(160万円)を超え110万円以下(166.8万円以下) | 26万円 |

| 110万円(166.8万円)を超え115万円以下(175.2万円以下) | 21万円 |

| 115万円(175.2万円)を超え120万円以下(183.2万円以下) | 16万円 |

| 120万円(183.2万円)を超え125万円以下(190.4万円以下) | 11万円 |

| 125万円(190.4万円)を超え130万円以下(197.2万円以下) | 6万円 |

| 130万円(197.2万円)を超え133万円以下(201.6万円以下) | 3万円 |

| 133万円以下(201.6万円以下) | ー |

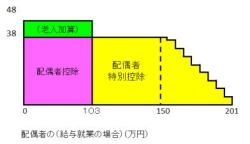

| 配偶者特別控除 | 配偶者特別控除 |

| 48万円(103万円)を超え95万円以下(150万円以下) | 26万円 |

| 95万円(150万円)を超え100万円以下(155万円以下) | 24万円 |

| 100万円(155万円)を超え105万円以下(160万円以下) | 21万円 |

| 105万円(160万円)を超え110万円以下(166.8万円以下) | 18万円 |

| 110万円(166.8万円)を超え115万円以下(175.2万円以下) | 14万円 |

| 115万円(175.2万円)を超え120万円以下(183.2万円以下) | 11万円 |

| 120万円(183.2万円)を超え125万円以下(190.4万円以下) | 8万円 |

| 125万円(190.4万円)を超え130万円以下(197.2万円以下) | 4万円 |

| 130万円(197.2万円)を超え133万円以下(201.6万円以下) | 2万円 |

| 133万円以下(201.6万円以下) | ー |

| 配偶者特別控除 | 配偶者特別控除 |

| 48万円(103万円)を超え95万円以下(150万円以下) | 13万円 |

| 95万円(150万円)を超え100万円以下(155万円以下) | 12万円 |

| 100万円(155万円)を超え105万円以下(160万円以下) | 11万円 |

| 105万円(160万円)を超え110万円以下(166.8万円以下) | 9万円 |

| 110万円(166.8万円)を超え115万円以下(175.2万円以下) | 27万円 |

| 115万円(175.2万円)を超え120万円以下(183.2万円以下) | 6万円 |

| 120万円(183.2万円)を超え125万円以下(190.4万円以下) | 5万円 |

| 125万円(190.4万円)を超え130万円以下(197.2万円以下) | 2万円 |

| 130万円(197.2万円)を超え133万円以下(201.6万円以下) | 1万円 |

| 133万円以下(201.6万円以下) | ー |

配偶者控除及び配偶者特別控除に関する改正

年収130万円の壁は、社会保険料の壁

世帯主の所得は1000万円未満で、配偶者特別控除の対象者は拡大したしパートで年収103万円を超えて働く場合でも年収201万円までは税金が軽減されます。そこに「パート収入130万円の壁」です。

世帯主が、会社員で、配偶者(妻)が、扶養されている場合は、 世帯主1人分の社会保険料額で配偶者(妻)子の分も扶養されます。

本人(妻)の年収が130万円超えると妻自身が、国民年金・国民健康保険の保険料を払わなければなりませんので、注意してください。

ただし雇用先などで、社会保険に入らないパートさんは、「収入106万円の壁」は関係ありません。

「通勤費込み収入130万円」を超えない範囲で、稼いでも、世帯主の合計所得(年収)の手取りは減りません。

例えば年収130万円だと、会社員の配偶者(妻)でも国民年金保険料月1万6490円(平成29年度)と住所地ごとに異なる国民健康保険料が年約6万から約10万円、雇用保険料が月約650円取られます。

配偶者(妻)が支払う社会保険料・税金の合計は約30万円(年収129万円だと支払わない)、世帯主の所得税と住民税が合計で約8万円増え、家計負担増が約38万円、年収130万円超えると妻の仕事が増えたというのに、その年の家計での手取りはかえって減ってしまいます。

配偶者(妻)のパート収入130万円未満よりも家計での手取りが少なくなってしまうのです。

「106万円の壁」

「106万円の壁」とは?平成28年10月以降、以下の条件を満たした1部のパートの方が、健康保険や厚生年金に加入するようになり「106万円の壁」ができました。

社会保険に入るパートの条件は以下の条件を全部満たした場合です。

世帯主(年収500万)と世帯主(夫)配偶者(妻)で支払う、社会保険料・税金の額は約92万円、世帯主の合計所得(年収)の手取り合計は約513万円でした。

月給8万8000(パート年収105万6000)円以上だと厚生年金保険料が毎月約8000円、健康保険料が(茨城県)で毎月約4400円(40歳未満の人)、雇用保険料が月約450円です。配偶者(妻)が、支払う社会保険料は、合計で年約16万1000円です。

世帯主の合計所得で支払う社会保険料・税金の額は約107万円と、世帯主の合計所得手取りの合計が、約499万円となり、パート収入105万円より世帯主の合計所得手取りが、減ってしまいます。

配偶者(妻)の労働時間を調整したくなるかもしれませんが、会社で入る厚生年金・健康保険は、国民年金・国民健康保険より有利です。

目先の世帯主(夫)配偶者(妻)の手取りは減りますが、妻の将来の年金が増えます。

万一の遺族年金・障害年金なども手厚くなり、健康を損ねて働けなくなったときも傷病手当金が出ることもあるのが社会保険無しのパートさんと違うところです。

会社勤務で社会保険に入れるのなら、いたずらに労働時間を短くする必要はないように思います。社会保険に入るパートさんなら、社会保険料支払いを計算しても、パート年収125万円(通勤費入れない)で世帯主の合計所得(年収)の手取りが増える見込みだからです。

「160万円の壁」

雇用先で社会保険に入らないパートさんが「パート年収130万円の壁」を越えて働いた場合、平成30年1月以降もパート従業員が自分で国民年金・国民健康保険の保険料や所得税・住民税を支払うので年収約160万円(通勤費込み)以上稼がないと世帯主の合計所得(年収)での手取りが増えないといわれます。注意点として配偶者控除がなくなる「パート年収150万(所得85万)」所得の壁は、先に「130万円」所得の壁がある。

尚、所得が、85万円超えても配偶者特別控除が使えるますので、それに対応してください。

パート収入の壁を必要としないかた

収入の壁の説明は、主に世帯主(夫)配偶者(妻)の場合。パートさんにおいて、収入の壁が、必要ないかたもいます。それは、配偶者が自営業、失業者、年金受給者など現在会社員(役員扱い含む)・公務員でない人です。世帯主が、現在厚生年金・共済年金に入っていない人は、「103万」、「130万」、「141万」、「150万」「160万」「201万」収入の壁は、必要ありません。

平成27年12月現在、社会保険の被保険者(扶養されている人は除く)が約4000万人なので、約1600万人が社会保険には入っていないパート・アルバイト、などです。

雇用先の社会保険に入っていないパートさんの中には、配偶者(主に夫)が会社員など厚生年金に入っているので、社会保険は被扶養者で入っています。

130万円、160万円等の収入の壁は、主に「夫に扶養される形で社会保険に入っている」人に影響する壁なのです。

「世帯主(夫)に扶養される形で社会保険に入っていない」場合は、収入額にかかわらず、社会保険料(国民年金・国民健康保険)は自分で払わなくてはならないので、パート年収130万円超えても支払う社会保険料は、同じです。

生命保険の代わりにもなるのも社会保険です。パートさん本人が体を壊し働けなくなったとき、傷病手当金などもあり、障害年金や遺族年金も国民年金より手厚い保証です。

所得税

所得税は、年収103万円を超えた時点で、税金を支払う義務が発生しますが、実際には、毎月一定額の給与が予定されいた時点で会社側で自動的に天引されます。その年の年末(12月)に年収が確定された時点で、正しい税額が計算され、天引きされた税金(一般的に多めに天引きされる)を年末(12月)に調整(年末調整)し確定額を支払います、または確定申告により税金が返金される場合があります。住民税(所得割)

年収の額に応じてかかる税金で、都道府県と市区町村に納めます。収入の多少にかかわらず一律10%の税金が課せられ、翌年に支払うという仕組みになっています。

尚、年収100万円以下の場合、支払い義務はありません。

※年収が100万円以下であっても、お住まいの市区町村によっては住民税(均等割)がかかる場合があります。詳しくは市区町村の窓口にお問い合わせください。

配偶者控除・配偶者特別控除

家計の税負担が大きくならないよう、配偶者(妻)の年収に合わせて税金を控除してくれる制度。配偶者関連の控除には、「配偶者控除」と「配偶者特別控除」があります。配偶者(妻)の年収103万円までは配偶者控除を一律受けることができ、103万円を超えると配偶者控除は受けられなくなります。また、急激な税負担にならないように配偶者(妻)の年収に合わせて配偶者特別控除を受けることができます。配偶者特別控除は、配偶者(妻)の年収に応じて段階的に少なくなり、年収141万円以上になると控除額は「0」となります。※世帯主(夫)の会社によっては被扶養者の収入限度を別途設けている場合がありますので、会社や健康保険組合に直接お問い合わせください。

※世帯主(夫)の会社によっては、家族手当が支給されます。条件や支給額は会社により異なりますので、事前にご確認ください。

注意点

- 内縁の者は配偶者控除を受けられない。

- 青色申告者の配偶者その他の親族で青色事業専従者に該当し給与の支払を受ける者、白色申告者の配偶者その他の親族で事業専従者に該当する者は配偶者控除を受けられない。

年収と社会保険

世帯主(夫)の扶養家族の場合、年収130万円以上が社会保険料をご自身(妻)で納める境となります。社会保険上の被扶養者に該当するには、年収130万円未満の条件(60歳未満の場合)を満たしている必要があります。世帯主(夫)の健康保険組合によっては、1ヶ月の収入限度額が設定されている場合もありますので、確認した上で、仕事を選択するようにしましょう。※年収が130万円未満であっても、社会保険の加入資格が発生する仕事(2ヶ月を超える週30時間以上の仕事)に就く場合は社会保険の加入が必要です。

※所定労働時間が週20時間以上で31日以上の就業が見込まれる場合、雇用保険の加入、所定労働時間が30時間以上で契約期間が2ヶ月を超える場合、健康保険・厚生年金保険の加入が必要です。

バナースペース

〒316-0013

茨城県日立市千石町2丁目14番13号

クマタビル202号

TEL 0294-32-5997

FAX 0294-32-5998

フリーダイヤル

TEL 0120-26-1802

茨城県中小企業振興公社

関連会社

株式会社 プロスパーネクスト

その他ニュース

「同一労働同一賃金」

「健康づくり推進事業所認定証」

「働き方改革法」

「いばらき健康経営推進事業所」

「マイナンバー法案」

「マージン率公開資料」

「労働者派遣法改正法」

「一般事業主行動計画書」

「令和04・05・06年度全省庁統一資格」

「労働者派遣事業許可証」

「社会保険の適用拡大」

「キャリアコンサルティング相談窓口」

「女性活躍推進法」

「茨城県最低賃金」